TSMC 기업분석

파운드리의 절대강자. "고객과 경쟁하지 않는다"로 한우물을 판 결과, 엄청난 업적을 이루고 있는 TSMC입니다. 대부분의 팹리스기업을 고객으로 두고 있는 회사입니다.

목차

1. 기업정보

2. 섹터분석

3. 기업 비즈니스 모델

4. 재무제표

5. 개인생각

1. 기업정보(Company)

- 기업이름: TSMC (Taiwan Semiconductor Manufacturing Company)

- 섹터/티커: Technology / TSM

- 창업연도: 1987

- 본사: 대만(Taiwan)

- CEO: Dr. C. C. wei

- 기업특징: 파운드리에서 절반 이상의 점유율을 차지하고 있는 대단한 기업입니다. 우리가 알고 있는 애플, amd, 엔비디아, 브로드컴, 퀄컴 등 유수의 팹리스 기업들의 반도체 칩을 생산합니다. 삼성전자가 부지런히 따라가고 있지만, 좁혀지지가 쉽지 않아 보입니다.

2013~2023년 차트입니다. 사실 이렇게 보면 2020년에 갑자기 엄청 올라간 것처럼 보이지만 로그차트로 본다면 안정적인 우상향처럼 보일 것입니다.

저도 10년 뒤에 웃게 해 줄 종목에 투자하고 싶습니다. 열심히 주식 공부를 해야겠습니다.

2. 섹터분석(Sector)

파운드리 점유율입니다. TSMC가 58%를 점유하고 있습니다. 현재까지는 강력한 경쟁자가 없는 것으로 보입니다. 기술격차도 차이가 나면서 고객사와 납품가 조율에서 우위를 점할 수도 있습니다.

대표적인 회사들이 2 나노를 향해 열심히 달려가고 있습니다. TSMC는 3 나노까지는 핀펫구조로 양산하고 2 나노부터 GAA구조로 변경할 계획입니다.

삼성전자는 3나노부터 GAA구조로 양산하여 먼저 선점하려는 계획으로 보입니다. 하지만 수율에서 아직까지 좋은 결과는 나오지 않은 것 같습니다.

인텔은 2나노로 점프하려는 계획으로 보이나, 공정로드맵을 계속 수정하고 양산계획도 자꾸 밀리는 모습을 자주 보여줘서 이번에도 신뢰는 가지 않습니다.

공정설명입니다. 쉽게 설명드리자면, 'GATE(보라색 덩어리)와 GATE를 관통하는 막대기(Channel)가 닿는 면적이 클수록 성능은 좋아진다'입니다. 하지만 보시다시피 GAA방식은 엄청 어려워 보입니다. 핀펫의 한계점이 도달하면서 GAA 수율을 누가 먼저 잡느냐가 파운드리 시장을 장악할 것으로 보입니다.

3. 기업 비즈니스 모델(Business Segments)

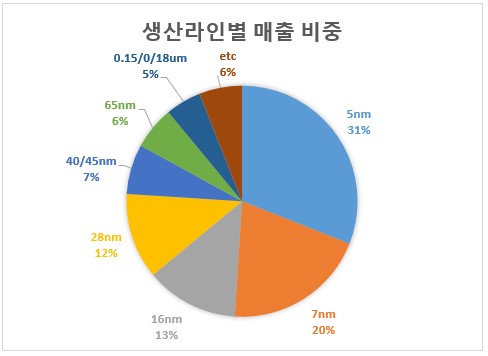

생산라인별 매출 비중입니다. 5 나노와 7 나노에서 매출을 견인하고 있습니다. 미세공정이 주력상품인 만큼 대형 팹리스 회사 수주가 많다고 판단할 수 있습니다. 그리고 미세나노 외에도 다양한 매출이 발생하고 있습니다. 차량반도체는 미세공정까지 갈 필요가 없기 때문에 포트폴리오를 다양하게 구성할 수 있습니다.

플랫폼별 매출 비중입니다. 대표적인 라인은 HPC(High Performance Computing), Smartphone, IoT(Internet of Thing, 사물인터넷), Automotive(차량반도체)입니다.

올해 가이던스는 HPC, Smartphone에서 매출 하락, IoT, Automotive에서 매출 상승을 예상하고 있습니다.

지역별 매출비중입니다. 북미와 아시아에서 대부분의 매출이 발생합니다. 팹리스의 대부분이 미국회사라서 북미 매출이 상당합니다. 이번에 애리조나에 FAB을 새로 건설 중인 이유도 원활한 공급을 하기 위함으로 보입니다.

그리고 특이하게 TSMC에서 아시아는 중국과 일본을 따로 분리했습니다. 그만큼 신경 쓰는 지역일 수도 있고 매출도 거대하기 때문인 것 같습니다. 일본은 지원금까지 주면서 TSMC FAB 건설을 일본 내에서 짓도록 했습니다. 그만큼 파운드리 산업의 중요성을 알려주네요.

앞으로도 미래는 분명 반도체가 일조를 할 것으로 보이는 만큼 파운드리의 미래도 밝아 보입니다.

고객사별 매출입니다. 미디어텍 뺴고는 모두 미국회사입니다. 앞으로도 미국 대통령은 대만을 공공한 동맹으로 유지할 것 같습니다. 다만, 인텔의 파운드리 성장에 따라 판은 달라질 수도 있습니다. TSMC의 미래는 어쩌면 인텔이 얼마나 성장하는가에 결정될 수도 있습니다. 기대되네요.

4. 재무제표(Financial Statement)

▶ 주요 지표

| 시가총액(Market Cap) | $ 456B |

| 연간 매출액(Revenue) | $ 76B (100조) |

| 연간 영업이익(Operating Income) | $ 37B (49조) |

| 영업 이익률(Operating Margin) | 48.6% |

| 연간 순이익(Net Income) | $ 34B (45조) |

| 연간 주당순이익(EPS) | $ 6.38 |

| PER | 16 (Forward P/E: 16) |

▶ 손익계산서(Income Statement)

매년 꾸준히 성장해왔습니다. 코로나 이후로 성장률이 더 높아졌습니다. 이상적인 우상향을 보여줬네요.

2023년 1분기 매출도 살펴보겠습니다.

매출액 $16.7B, 영업이익 $7.7B, 순이익 $6.6B, eps $1.31, 연구개발비용 $1.2B.

삼성전자와 하이닉스가 이번에 4조 원대 적자를 보았는데 TSMC는 무려 7.7B(10조 원)의 영업흑자를 기록했습니다. 삼성전자가 기를 쓰고 미래먹거리로 파운드리에 힘쓰는지 알겠습니다.

▶ 대차대조표(Balance Sheet)

대차대조표는 굳이 안봐도 좋습니다. 자본>부채면 안정적으로 회사를 운영하고 있습니다. 매년 엄청난 설비투자를 해야 하는 산업군임에도 불구하고 대차대조표는 상당히 안정적입니다.

▶ 현금흐름표(Cash Flow)

현금흐름표를 보시면 매년 투자를 엄청 하는 것으로 보입니다. 그럼에도 잉여현금은 항상(+)를 유지하고 있습니다. 상세히 파악해 보겠습니다. 모두 단위는 (million)입니다.

영업활동 현금흐름입니다. 감가상각을 $3.6B을 적용했습니다. 감가상각은 회사마다 적용하는 방법이 달라서 저도 심도 있게 공부해야 하는 부분입니다. 영업활동으로 반도체 회사 중 탑을 찍었습니다.

투자활동 현금흐름입니다. 설비에 거의 $10B을 투자했습니다. 반도체산업이 진입장벽이 높은 이유가 보입니다. 계속 어마어마한 돈을 투자해야 합니다.

재무활동 현금흐름입니다. 배당에 $2.3B을 사용했습니다. 현재 TSMC의 시가 배당률은 약 1.7%입니다. 삼성전자의 배당은 약 2%, 하이닉스는 1.1%이므로 무난한 배당으로 보입니다. 자사주매입으로는 돈을 쓰지 않았습니다. 설비투자에 쓰이는 게 주주 입장에서도 더 좋겠지요. 더 많은 돈을 벌어 줄 테니까요.

1분기 초 대비 1분기 결산 현금성 자산은 약 $1B 증가했습니다. 번 돈은 모두 어딘가로 쓰고 1B이 남았네요. 현금흐름을 살펴보니 설비투자와 배당에 가장 많은 금액을 사용했습니다. 모두 좋은 방향으로 썼습니다. 아주 좋습니다.

5. 개인생각

▶ 매력포인트

- 경쟁체제에서 압도적인 점유율 (58%)

- 재정안정성을 바탕으로 투자집행 (낮은 부채비율, 많은 현금보유량)

- 밝은 미래의 파운드리 산업 (다른 산업군보다 높은 성장률)

▶ 불안한 점

- 지정학적 위치 (중국리스크)

- 경쟁사의 성장 (삼성전자, 인텔 등)

- 꾸준히 거액을 투자에 사용 (설비에 꾸준히 투자해야 하는 점)

TSMC에 대해 알아보았습니다.

== 끝 ==

'재테크 > 미국주식 분석(S&P 500)' 카테고리의 다른 글

| 스타벅스(Starbucks) 기업분석 [S&P500/SBUX] 2023.1Q (0) | 2023.05.27 |

|---|---|

| 나이키(Nike) 기업분석 [S&P500/NKE] 2023.1Q (2) | 2023.05.19 |

| 마이크로소프트(Microsoft) 기업분석 [S&P 500/MSFT]2023.1Q (1) | 2023.05.14 |

댓글