스타벅스 기업분석

점심을 밖에서 먹다 보면 커피도 항상 사 먹습니다. 주말에는 이쁜 카페에 사람들로 북적북적합니다. 그만큼 커피 수요는 많습니다. 그중에서 한국에서 가장 매출규모가 크고 세계적인 커피브랜드 스타벅스를 알아보겠습니다.

목차

1. 기업정보

2. 섹터분석

3. 기업 비즈니스 모델

4. 재무제표

5. 개인생각

1. 기업정보(Company)

- 기업이름: 스타벅스(Starbucks)

- 섹터/티커: Consumer Cyclical / SBUX

- 창업연도: 1971

- 본사: 워싱턴주 시애틀(Seattle, Washington)

- CEO: Laxman Narasimhan

- 기업특징: 커피를 팔지 않습니다. 브랜드를 파는 회사입니다. 스타벅스 프리퀀시는 우리나라에서는 굉장히 유명합니다. 많은 사람들이 사은품을 사기 위해 스타벅스에 필요 이상 소비를 하죠. 주주입장에서는 아주 사랑스러운 고객들로 보일 것입니다. 한편으로는 강한 브랜드파워를 갖춘 회사가 있다는게 부럽습니다.

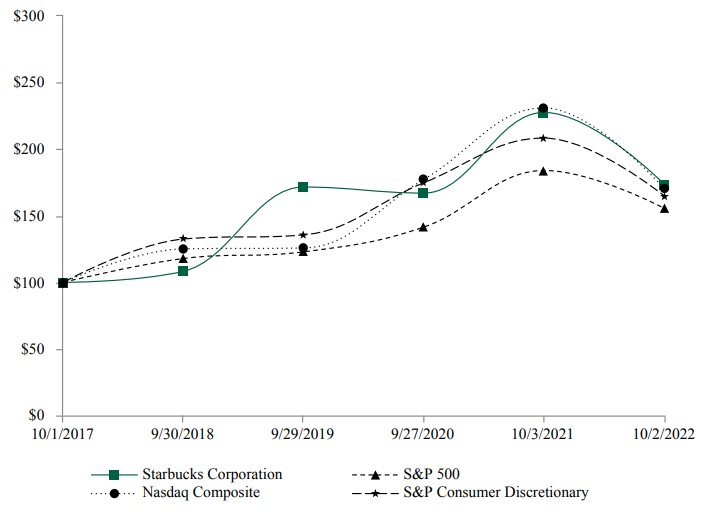

우상향을 보여주고 있습니다. 큰 사건들이 있을 때는 확실하게 빠져줍니다.

스타벅스와 미국지수의 수익률을 보여주고 있습니다. 지수와 거의 동일한 움직임을 보여주고 있습니다. 이럴 거면 SPY나 QQQ를 사놓고 맘 편히 있는 게 정신적으로 행복하다는 것을 보여주고 있습니다.

2. 섹터분석(Sector)

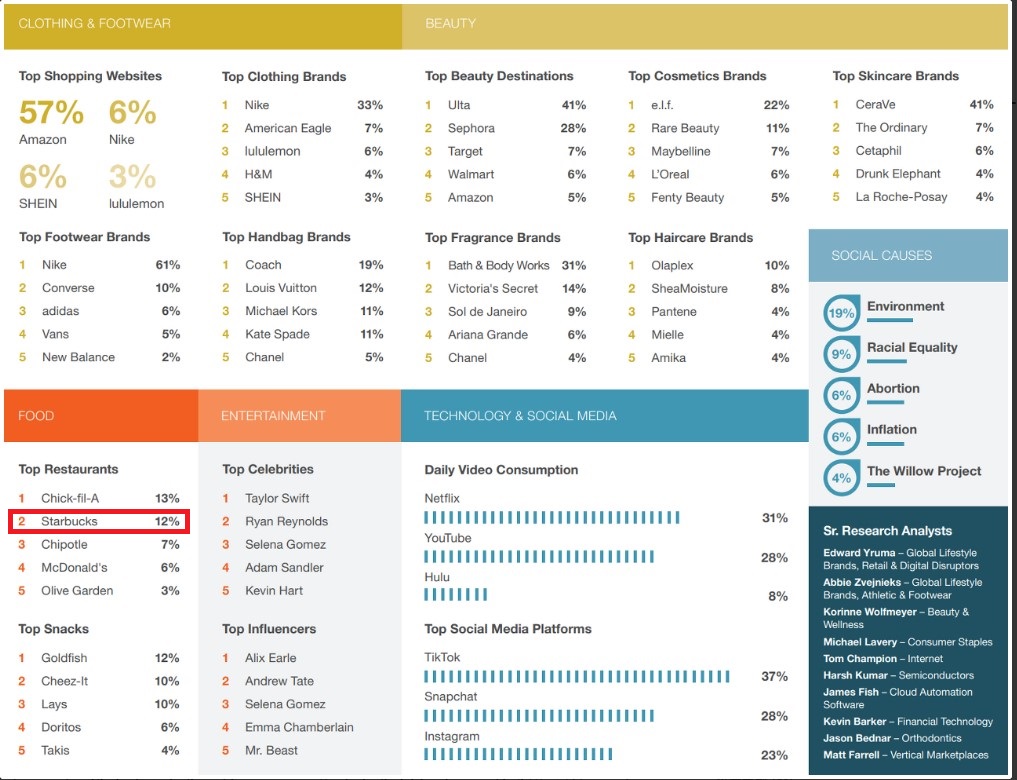

파이퍼샌들러 Z세대 소비리포트입니다. 스타벅스에 대한 이미지는 아직 밝다고 봅니다. 아무래도 매장수도 압도적이어서 접근성이 높아 자주 이용할 수 있는 점,, 그로 인한 위험부담이 적은 점에서 자주 이용할 수 있고, 세대를 구분하지 않고 소비를 할 수 있는 게 장점이라고 생각합니다.

한국에서 평가하는 브랜드평판지수입니다. 브랜드평판지수가 높다고 해서 매출이 높거나 하지 않지만, 그만큼 관심도가 높고 자주 접할 수 있겠지요. 스타벅스가 압도적인 1위입니다. 메가커피가 투썸보다 브랜드평판지수가 높은 점이 돋보입니다.

3. 기업 비즈니스 모델(Business Segments)

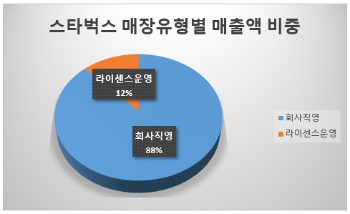

스타벅스는 모든 매장을 직영으로 운영하는 것으로 유명합니다. 상세하게 보면 직영방식이 두 가지 유형으로 나누어집니다.. 회사직영과 라이센스 운영입니다.

회사직영: 미국 본사에서 직접 관여하며 운영하는 방식입니다.

라이센스운영: 상표권을 취득해 사업하는 방식입니다. 하지만 이 방식 또한 직영으로 운영합니다. 예를 들면 우리나라는 이마트와 싱가포르투자청이 스타벅스코리아의 모든 지분을 인수하여 에스씨케이컴퍼니(SCK COMPANY)라는 법인으로 스타벅스 사업을 이어가고 있으나, 법인 직영으로 운영하고 있습니다. 즉, 스타벅스는 로열티를 받기 때문에 매장운영을 통한 수익보다 현저히 낮은 이유입니다.

하지만 마진율은 라이선스운영이 더 높습니다.

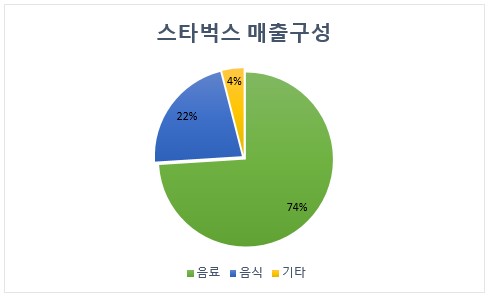

스타벅스의 매출구성입니다. 커피 브랜드인 만큼 음료가 74%, 음식 22%, 기타 매출이 4%로 구성되어 있습니다.

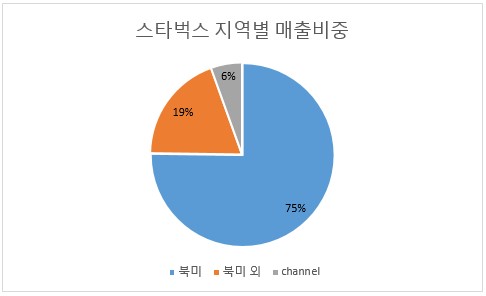

스타벅스의 지역별 매출비중입니다. 북미에서 75%, 북미 외(아시아, 유럽, 중동, 남미 등) 19%, channel 6%입니다. channel은 채널 개발부문입니다. 매장 판매 외 브랜드 라이센스로 판매하는 음료를 말합니다. 예를 들면 편의점 스타벅스 커피 같은 음료지요. 전체 매출의 6%나 됩니다. 브랜드 파워가 대단하긴 하네요.

4. 재무제표(Financial Statement)

▶ 주요 지표

| 시가총액(Market Cap) | $ 115B (151조) |

| 연간 매출액(Revenue) | $ 32B (42조) |

| 연간 영업이익(Operating Income) | $ 4.6B (5조 8천억) |

| 영업 이익률(Operating Margin) | 13.6% |

| 연간 순이익(Net Income) | $ 3.2B (4조 2천억) |

| 연간 주당순이익(EPS) | $ 2.83 |

| PER | 32 (Forward P/E: 24) |

▶ 손익계산서(Income Statement)

연간 손익계산서입니다. 코로나(2020년)에 주춤했지만 금세 매출액은 회복하고 꾸준한 성장을 보여주고 있습니다. 다만 2022년도는 매출액 성장에도 불구하고 순이익은 줄어들었습니다. 연간보고서에 따르면 Product and distribution costs(상품, 유통비용), Store operating expenses(매장 운영 비용)가 2121년 대비 높게 상승하여 이익이 줄어들었다고 설명하고 있습니다. 높은 인플레이션 영향이 큰 것으로 해석됩니다.

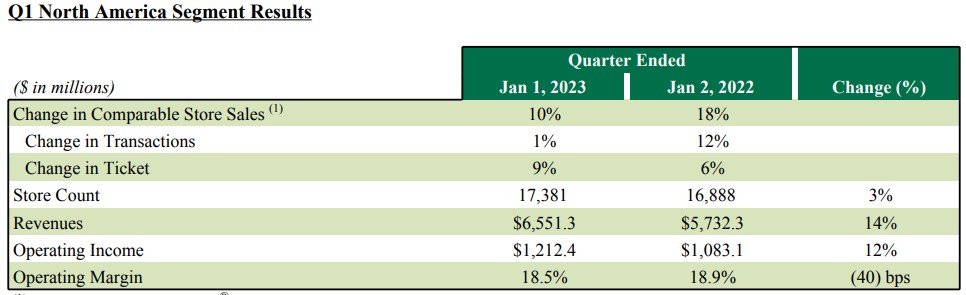

북미 부문은 작년대비 14% 증가한 $6.6B 입니다. 영업이익은 12% 증가한 1.2B입니다.

스타벅스는 특별한 지표도 함께 제시하네요.

- Change in Comparable Store Sales: 매장 매출이 작년 대비 변동

- Change in Transactions: 고객 당 구매하는 횟수 변화

- Change in Ticket: 고객 당 상품 가격의 변화

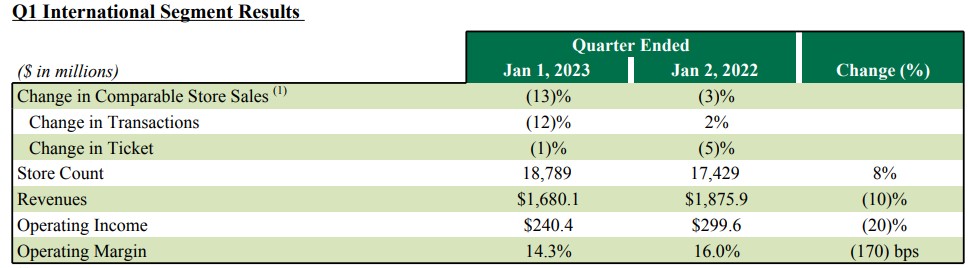

북미 외 시장에서는 역성장을 하였습니다. 매출액, 영업이익, 영업이익률 모두 감소했습니다. 보고서에 의하면 가장 큰 시장인 중국시장을 원인으로 설명했습니다. 중국은 작년에도 코로나 봉쇄를 지속적으로 해와서 매장 수익에 타격을 입을 수밖에 없었겠지요.

채널개발 부문은 높은 성장을 보여주고 있습니다. 게다가 거의 영업이익이 절반입니다. 상당이 훌륭한 포트폴리오입니다.

| 매출액(Revenue) | 8.7B (11조 5천억) |

| 영업이익(Operating income) | 1.2B (1조 6천억) |

| 순이익(Net income) | 0.85B (1조 1천억) |

| 주당 순이익(EPS) | 0.74 |

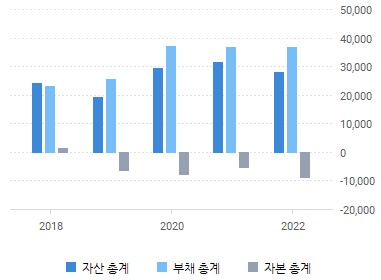

▶ 대차대조표(Balance Sheet)

대차대조표를 보니 뭔가 이상합니다. 자본이 마이너스(-)입니다. 보통 저런 모습은 자본잠식 상황으로 보이는데요. 한번 살펴보겠습니다.

* 자산 = 자본 + 부채

* 자본: 자본금 + 이익잉여금 + 기타

* 자본잠식: 자본금 > 자산, 즉 계속 내 돈을 까먹고 있는 상황

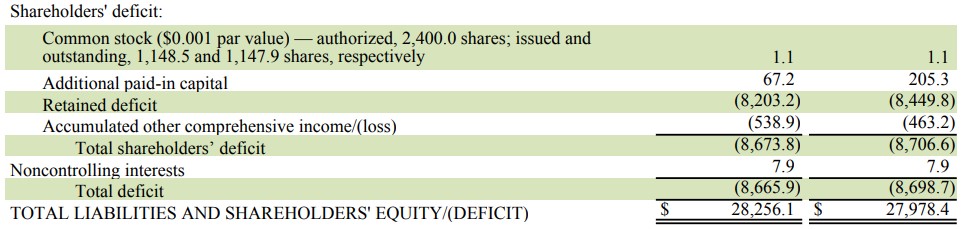

Retaind Deficit 부분이 $(8,203m)입니다. 이익잉여금이 하나도 없을뿐더러 오히려 없네요. 분기 영업이익과 순이익이 1조가 넘는데 잉여금이 없다는 게 이상합니다. 현금흐름표를 보고 다시 생각해 봅니다.

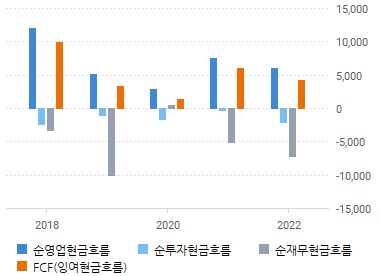

▶ 현금흐름표(Cash Flow)

순영업현금흐름은(+)입니다. 영업활동으로 돈을 벌어들이고 있다는 뜻입니다. FCF(잉여현금흐름)도 (+)입니다. 기업활동을 하면서 돈이 남습니다. 그러면 어디서 돈을 많이 쓰는 걸까요?

투자현금흐름과 재무현금흐름은 (-)입니다. 회사로부터 현금이 유출되고 있다는 뜻입니다. 현금이 유출되는 방식에 따라 기업에 흥하고 있고 망하고 있다고 판단할 수 있습니다.

투자활동현금흐름을 살펴봅니다. Additions to property, plant and equipment = CAPEX(자본적 지출)에 가장 큰 비중을 차지하고 있습니다. 이는 비유동자산(장비, 토지, 건물 등)을 구매하거나 기존 비유동자산에 투자하는 것을 의미합니다. 우리가 TSMC나 삼성전자 뉴스를 보다 보면 CAPEX라는 용어를 많이 듣게 됩니다. 그 내용의 대부분은 새로운 공장을 짓는다던가 설비투자를 한다는 내용이지요.

결론적으로 회사의 미래를 위해 투자한 돈이다라고 생각됩니다. 긍정적 요소네요.

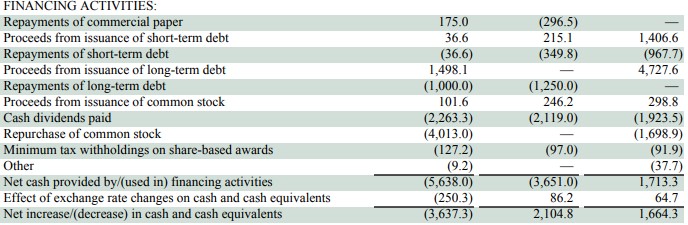

재무현금흐름입니다. 배당 2.2B, 자사주매입 4B을 시행했습니다. 주주에게 총 6.2B을 썼습니다.

이상하죠? 자본잠식은 기업에 상당히 위험한 상황인데 6.2B(약 8조)를 배당과 자사주매입에 쓰다니요. 맞습니다. 그동안 벌어들인 이익잉여금을 배당이나 자사주 매입으로 꾸준히 사용했습니다.

이 점은 기업이 망하지 않는다는 자신감이 있다고 생각합니다. 돈을 쌓아놓지 않아도 된다는 생각. 경쟁자로부터 우위에 있는, 경제적 해자라고도 표현하지요.

하지만 과한 행동은 화를 입히기도 합니다. 코로나로 인해 폭격을 맞은 보잉과 항공사를 보면 그렇지요. 보잉은 5년간 자사주 매입을 39B, 미국 4대 항공사는 35B을 사용했습니다. 강한 경쟁력이 바탕이 되어 잉여현금흐름의 대부분을 자사주 매입에 신경 썼습니다.. 하지만 코로나로 제대로 터져버렸죠. 뭐든지 적당히가 좋은 것 같습니다.

배당상황을 보시면 꾸준히 배당을 주고 있습니다. 시가배당률이 대략 2%2% 정도 됩니다.

더군다나 현금성 자산이 2.8B이 있습니다. 자본잠식인 상황이지만 현금성 자산은 보유하고 있습니다. 다만 작년대비 3.6B이 줄어들었습니다.

5. 개인생각

매력포인트

- 커피브랜드 인식, 매출 경제적 해자 존재

- 높은 주주환원 정책

불안한 점

- 아직 높은 인플레이션으로 인한 비용증가 > 매출액 증가

- 과한 주주환원 정책으로 기초체력 부족할 수도

스타벅스의 장점과 단점이 분명하게 보입니다. 판단하는 요소는 상당히 많지만 지식의 한계로 여기까지입니다.

== 끝 ==

'재테크 > 미국주식 분석(S&P 500)' 카테고리의 다른 글

| TSMC 기업분석 [S&P500/TSM] 2023.1Q (1) | 2023.05.30 |

|---|---|

| 나이키(Nike) 기업분석 [S&P500/NKE] 2023.1Q (2) | 2023.05.19 |

| 마이크로소프트(Microsoft) 기업분석 [S&P 500/MSFT]2023.1Q (1) | 2023.05.14 |

댓글